欢迎访问开云官网登录入口|kaiyun体育最新版!

联系我们

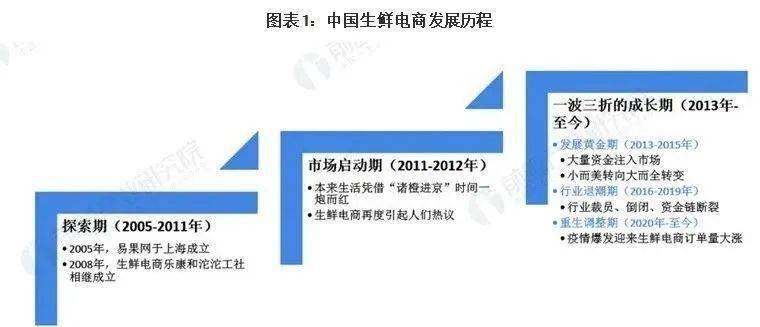

截止目前,生鲜电商的发展可以大体分为三个阶段:前期探索期、市场启动期和漫长的成长期。2016年到2019年,退潮期席卷整个资金链断裂等现象。但19年末疫情开始作为每日必需的生鲜品,瞬间迎来了市场上的大爆发,需求量的猛增拉动了原本处于崩溃边缘的生鲜电商加快速度进行发展。每日优鲜、盒马鲜生、叮咚买菜、苏宁生鲜、永辉到家、沃尔玛到家等在防疫阶段均出现爆单的情况。全面放开后,行业重新处于调整期。

宏观上的生鲜电商政策主要以鼓励形式为主,国家大力扶持发展绿色经济、加快海洋战略等新兴起的产业、支持帮扶智能光伏示范企业、优先补贴和加大信贷的力度等措施,对生鲜电商的发展提供了有力的保障。

建立健全“从农田到餐桌、从枝头到舌尖”的生鲜农产品质量安全体系。2021年11月,国务院发布《“十四五”冷链物流发展规划》,提出畅通高品质农产品上行通道、完善高品质生鲜消费品下行通道等内容。

我国生鲜电商产业链一般包含上游供货方、中游供应方、电子商务平台及物流,最后再到用户手中。由于生鲜品不易保存、易腐烂等特点,冗长的供应链降低了流通效率,加大了产品损耗,是为行业最大痛点。因此,缩短供应链、提高流通效率,是减少相关成本的关键核心。随着新零售火热,产地直采、农场直销以及前置仓等模式兴起,为行业缩短供应,降本增效提供了多元化思路。

产业链上游各类农副产品等产地,构成了产地直采的供货方;加工公司包括伊利等厂商。中游是电商超市、O2O平台等提供服务,包括京东超市、盒马生鲜、叮咚买菜等;下游则最重要的包含物流及终端用户。

根据业务模式的不同,当前生鲜电商可分为传统生鲜电商、O2O、前置仓模式等。天猫生鲜、京东生鲜等组成传统生鲜电子商务平台;盒马鲜生、永辉等商超构成到店+到家模式(店仓一体化)电商模式。

2013-2022年间生鲜电商渗透率快速地增长,2022年渗透率达10.28%,仍处于较低水平。

截至到2022年7月,生鲜电商主要活跃用户集中在25-35岁,占比达到了37.6%;从城市维度看,大多分布在在一线%;从消费能力看大部分消费以1000到1999元为主,占比超过40%。

2013-2022,9年间生鲜电商交易规模保持快速增长态势,到2022年生鲜电商市场规模达5601.4亿元,同比增长20.25%。

从竞争布局来看,盒马鲜生、京东生鲜、叮咚买菜等为第一梯队,由于发展时间比较久,布局也较为完善;永辉超市、大润发、沃尔玛等各类商超的电子商务平台为第二梯队。

从区域分布来看,生鲜电商企业主要分布在沿海的江苏省,其次是山东省与广东省,河南、湖南、江西也有较多企业分布。

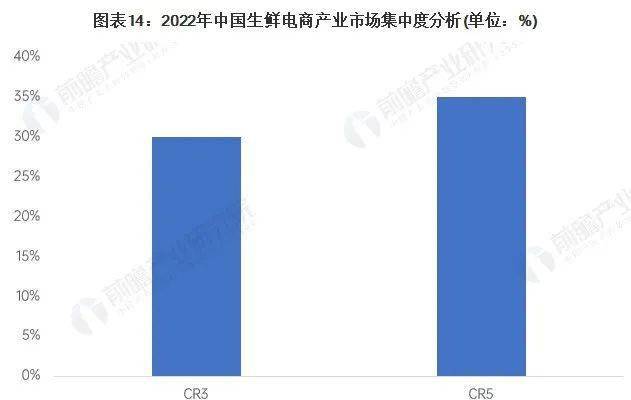

根据我国生鲜电商产业市场规模及代表性企业的营业性收入,来进行行业集中度测算,排名前三位的企业达到了30%;排名前五的企业市场集中度是35%。

从生鲜电商发展势头来看,随着下游用户购买力的提升,未来几年,中高端的特色生鲜将在电商市场上获得更大的发展空间,同时,电商巨头们也将加强完善生鲜电商的布局,市场占有率集中度有待逐步提升。返回搜狐,查看更加多